Mnohých Slovákov nepríjemne prekvapili údaje vo výpisoch dôchodkových spoločností k druhému pilieru. Očakávali totiž vo svojich výpisoch vyššiu výšku predpokladaného dôchodku.

Dôvodom je podľa analytikov investičnej platformy Portu vysoká inflácia a dôchodkom neprospievajú ani štátne zásahy do II. piliera. Tie negatívne vnímajú aj samotní sporitelia. Napriek tomu sa mnohí z nich stále pri finančnom zabezpečení na starobu spoliehajú na štát, ukazuje prieskum na vzorke 1050 respondentov.

Výnosy indexových fondov

Mnohí si v týchto dňoch nachádzajú vo svojich schránkach výpisy z účtov dôchodkových správcovských spoločností. V nich sa uvádza aj výška predpokladanej penzie, na ktorú budú mať v budúcnosti nárok z druhého piliera. Na rozdiel od roku 2022 bol ten uplynulý vo vývoji akciových a indexových fondov pozitívny.

Druhý pilier čakajú zmeny, analytik očakáva ďalšie znižovanie príspevkov

„Indexové fondy priniesli v roku 2023 svojim sporiteľom výnosy blížiace sa k 20 % a potvrdili tak rokmi overenú ekonomickú poučku, že po prepade finančných trhov doteraz vždy prišiel ich rast. Garantované dlhopisové fondy síce prerobili, no po úprave úrokových sadzieb centrálnymi bankami sa dá očakávať ich rast. Aj vlaňajší vývoj v druhom pilieri však ukázal, že pri dlhodobom investovaní sú výhodnejším nástrojom akcie a pasívne investovanie do indexov má svoje opodstatnenie,“ vysvetľuje Marek Malina, analytik online investičnej platformy Portu.

Dôvod nižšej predpokladanej výšky dôchodku

Čo je teda za tým, že si mnohí ľudia našli vo výpisu nižšiu odhadovanú výšku budúceho dôchodku ako tomu bolo pred rokom? Mnohým totiž stúpla odhadovaná našetrená suma a predĺžil sa aj odhadovaný vek odchodu do dôchodku.

Hrozí na Slovensku zdaňovanie dôchodkov a zrušenie 13. penzie? Ministerstvo reaguje na odporúčania OECD

„V aktuálnych výpisoch sporitelia vidia sumu budúceho dôchodku z II. piliera očistenú o infláciu. Budúci dôchodok je tak, obrazne povedané, prepočítaný na dnešnú hodnotu peňazí. Inflácii sa vyhnúť nedá a bude mať vplyv aj na penzie zo štátneho I. piliera. Preto je dobré zamyslieť sa, či vám bude dôchodok od štátu v budúcnosti stačiť,“ hovorí Marek Malina.

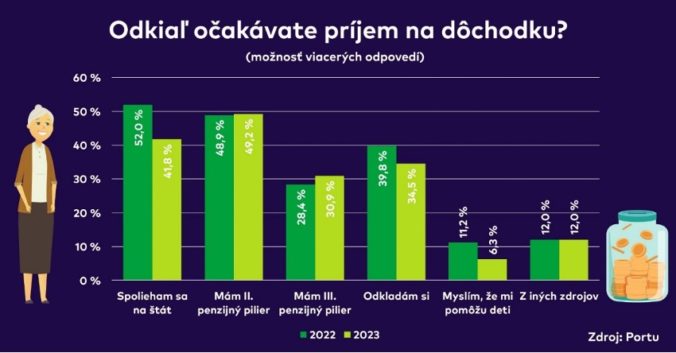

Ľudia sa spoliehajú na štát

Podľa prieskumu, ktorý Portu realizovalo koncom roka 2023, sa takmer polovica respondentov pri finančnom zabezpečení na starobu spolieha na štát.

Dôchodkový systém na Slovensku - všetko čo potrebujete vedieť (rozhovor)

„Pozitívom je, že v porovnaní s rokom 2022 ich podiel klesol. Na druhej strane, negatívnym zistením je, že menej ľudí si na starobu cielene odkladá. Tento fakt však môžeme pripísať aj prudkému rastu cien v uplynulom období, ktorý sa podpísal pod prepad výšky reálnych platov. Mnohým ľuďom preto nezostali peniaze navyše, ktoré by si mohli odložiť,“ vysvetľuje Marek Malina.

Zníženie odvodu do druhého piliera

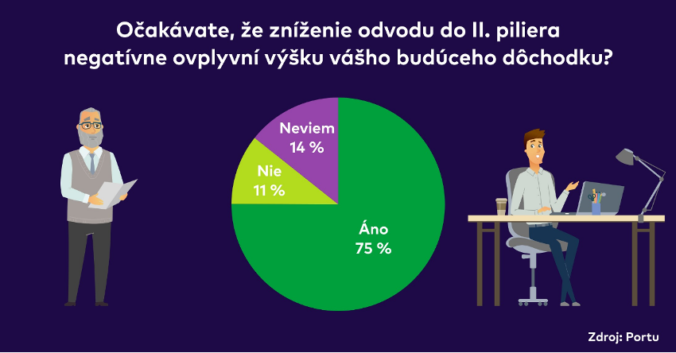

Ďalším faktorom, ktorý bude mať vplyv na výšku budúcich dôchodkov, je zníženie odvodu do druhého piliera z 5,5 na 4 percentá. Pre tento krok vlády sa zníži suma, ktorú si budú schopní sporitelia v druhom pilieri našetriť bez toho, aby doň sami posielali mimoriadne príspevky.

„Nie je preto prekvapením, že významná väčšina sporiteľov v II. pilieri vníma štátne zásahy negatívne,“ hovorí Marek Malina.

Na starobné dôchodky dávame podľa analytikov toľko, čo priemer únie

Horším zistením už je, že takmer polovica respondentov na tento fakt neplánuje nijako reagovať, prípadne nevie, aká by táto reakcia mala byť. Pozitívne je, že podobný podiel respondentov tvrdí, že sa bude viac sústrediť na úspory mimo II. piliera.

Riešením sú vlastné úspory

„Budovanie si úspor nad rámec povinných odvodov na dôchodkové zabezpečenie je správnym prístupom. Dá sa tak robiť aj pomocou dobrovoľných príspevkov do II. piliera, kde otázkou zostávajú možné budúce zásahy štátu. Alternatívou je sporiť si mimo neho, napríklad v indexových fondoch, ktoré sa osvedčujú aj priamo v II. pilieri. Najhoršou možnosťou je však spoliehať sa iba na štát,“ hovorí Marek Malina.

Pripravte sa zodpovedne a v predstihu na dôchodok, množstvo úkonov viete urobiť už po dosiahnutí 39 rokov

Podľa vedúcej Katedry ekonómie Národohospodárskej fakulty Ekonomickej univerzity v Bratislave Anetty Čaplánovej, pri odkladaní si na penziu je potrebné pamätať aj na poplatky spojené s investovaním a dostupnosť ušetrených peňazí.

„Na rozdiel od II. piliera, kde sú financie sporiteľov viazané a určené na budúcu výplatu dôchodkov, pri investovaní mimo neho je možné na úspory siahnuť aj skôr. Treba však pamätať na to, že investovanie by malo byť dlhodobé a nie je vhodné vyberať peniaze, ktoré si človek odkladá v sporení na dôchodok,“ vysvetľuje Anetta Čaplánová.