Vkladná knižka prežila dve svetové vojny a obľube sa tešila aj počas socializmu, kedy nemala takmer žiadnu konkurenciu.

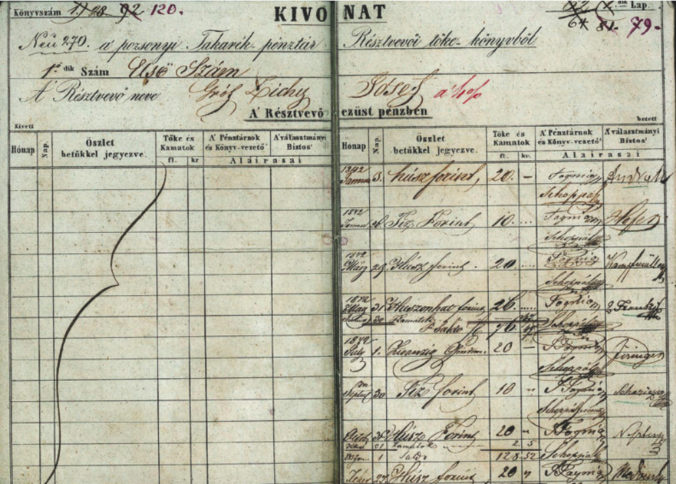

Začiatky sporenia na Slovensku súviseli so vznikom prvých peňažných ústavov, najmä so vznikom Bratislavskej sporiteľne v roku 1841. Prvým vkladateľom sporiteľne bol gróf Jozef Zichy, syn predsedu správnej rady sporiteľne Františka Zichyho, ktorý vložil na svoju vkladnú knižku 20 zlatých.

Podľa prvých stanov prijímala Bratislavská sporiteľňa vklady len do výšky 2 000 zlatých. To malo zabraňovať tomu, aby sa zužoval priestor pre malých vkladateľov.

- Vklady do 100 zlatých sa úročili 4 %.

- Vklady od 101 do 1 000 zlatých sa úročili 3,5 %.

- Vklady od 1 001 do 2 000 zlatých sa úročili 3 %.

Neskôr sa stanovy zmenili, keďže bolo na začiatku málo vkladateľov.

- Vkladový úrok bol jednotne stanovený na 4 %.

- S väčšími vkladateľmi nad 2 000 zlatých mohlo riaditeľstvo uzatvárať zvláštne úrokové sadzby.

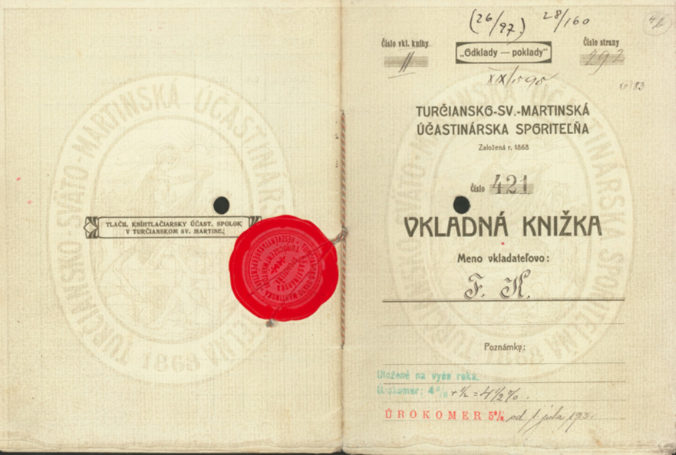

Bratislavská sporiteľňa sa stala prototypom ďalších jedenástich obchodných spoločností bankového charakteru, ktoré vznikli na Slovensku do konca 40. rokov 19. storočia. V roku 1868 vznikol aj prvý čisto slovenský peňažný ústav (so slovenskou správou a slovenským rokovacím jazykom), a to Turčiansko-Sväto-Martinská sporiteľňa.

Vznik Tatra banky

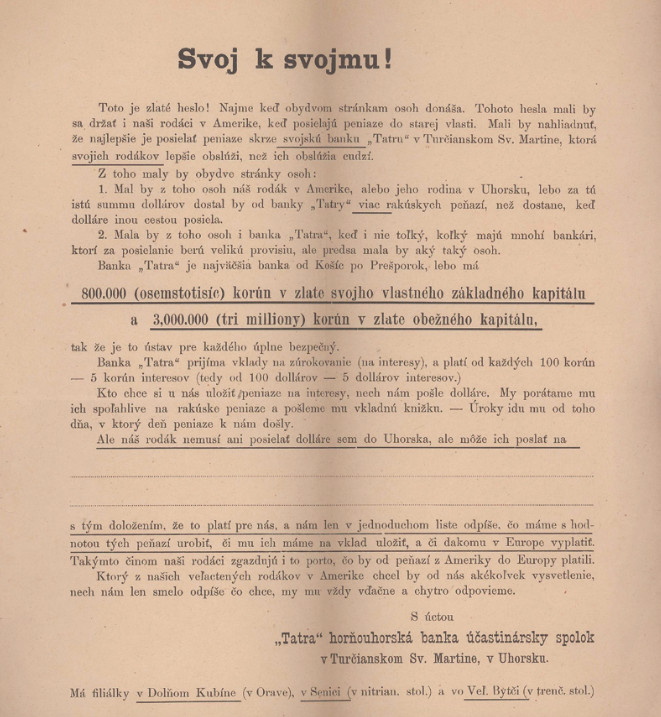

V roku 1886 vznikla Tatra, hornouhorská banka v Martine, na dlhé obdobie najväčší a kapitálovo najsilnejší slovenský peňažný ústav, známejší pod neskorším názvom Tatra banka. Tento peňažný ústav mal zo všetkých národne slovenských bánk najväčší počet vkladateľov. V roku 1900 vklady na vkladné knižky a bežné účty dosiahli 6,1 mil. korún.

V roku 1892 sa zaviedla zlatá korunová mena a po prechodnom období ôsmich rokov sa museli od 1. januára 1900 všetky vklady v bankách prepočítať na novú menu v pomere jeden zlatý ku dvom korunám. Napríklad filiálka Tatra banky v Bytči mala k 31. júnu 1904 celkovo 1 626 vkladateľov, ktorí vložili na vkladné knižky 1 266 553 korún. Priemerný vklad na jednu vkladnú knižku predstavoval okolo 779 korún.

Sporilo viac ľudí s nižšími sumami

Charakteristickým ukazovateľom Tatra banky a ostatných slovenských bánk bolo, že ich vkladatelia boli síce kapitálovo slabší, no o to bolo ich sporenie intenzívnejšie. Na tomto priaznivom ukazovateli sa podieľali aj úspory slovenských vysťahovalcov v Amerike. Priemerný vklad na jednu vkladnú knižku bol v neslovenských bankách väčší. Na Slovensku sa sporenie uskutočňovalo viac do šírky, sporilo teda viac ľudí, ale sumy boli menšie.

Dominovali vkladné knižky

Vklady na bežné účty tvorili predovšetkým uložené prebytky iných peňažných ústavov, priemyselných podnikov, obchodných firiem, spolkov a komunálnych inštitúcií. V bilanciách slovenských bánk prevládali vklady na vkladné knižky, čo boli vlastne úspory širokých vrstiev vkladateľov.

Vkladná knižka prežila dve svetové vojny a obľube sa tešila aj počas socializmu, kedy nemala takmer žiadnu konkurenciu. Vkladné knižky v súčasnosti preferujú skôr konzervatívnejší klienti. Nevýhodou tohto typu sporenia sú nižšie úroky.

Postupné rozširovanie bánk

Peňažné ústavy sa postupne rozšírili do všetkých regiónov Slovenska. V roku 1918 na našom území pôsobilo 228 bánk a približne 250 úverných družstiev. Z bankových inštitúcií bolo len 32 slovenských (so slovenskou správou), ostatné boli maďarské, nemecké alebo maďarsko-nemecké.

Na Slovensku vyvíjalo svoje aktivity aj dvanásť filiálok ôsmich bánk, ktoré mali svoju centrálu mimo teritória Slovenska. Aktívne na Slovensku boli aj viaceré mimoslovenské banky, ktoré tu vôbec nemali vlastné záchytné body, napríklad v podobe filiálok.

Súčasnosť

V deväťdesiatych rokoch sa bankový sektor stal zdrojom získavania finančných prostriedkov na reštrukturalizáciu hospodárstva, čo posilnilo previazanosť bánk a podnikov. Nastala úverová expanzia, no podniky neboli schopné plniť si svoje úverové záväzky. Niektoré menšie banky koncom deväťdesiatych rokov skrachovali, tri väčšie na prelome milénia sa štát rozhodol zachrániť.

Slovenský bankový sektor v súčasnosti reprezentujú takmer tri desiatky komerčných bánk – ide o banky so sídlom na území SR a pobočky zahraničných bánk. Na Slovensku však pôsobia aj rôzne subjekty voľne poskytujúce cezhraničné služby, ako aj zastúpenia zahraničných úverových inštitúcií. Zoznam nájdete tu. Podľa vyjadrení centrálnej banky je sektor stabilný a zdravý. Banky vykazujú vysokú mieru odolnosti voči negatívnemu vývoju.

Zdroj: Archív Národnej banky Slovenska.