Hlavnými zmenami je stanovenie podmienok v rámci maximálneho podielu úverov prevyšujúcich osemnásobok čistého ročného príjmu a pri úveroch na bývanie sa zmenia aj limity pre pomer úveru k hodnote nehnuteľnosti.

Národná banka Slovenska (NBS) sa pre rýchly rast zadlženosti domácností rozhodla prijať viaceré opatrenia. Tie najdôležitejšie sú dve. Maximálny úver na bývanie bude 90 % z hodnoty nehnuteľnosti. Stopercentné hypotéky teda na Slovensku končia. Ďalším opatrením je, že maximálny dlh bude osemnásobok ročného čistého príjmu. Nábeh nových pravidiel by mal byť postupný. Nie je podľa bánk dôvod na obavy, že sa klient od júla nedostane k úveru. Avšak určité skupiny klientov, ako napríklad mladí Bratislavčania či Košičania, by mali spozornieť.

Nové podmienky sa týkajú nových úverov, a to tak úverov na bývanie, ako aj spotrebiteľských úverov. Zmeny sa nedotknú už existujúcich úverov. Navyše, podobne ako v minulosti, zmeny podmienok sa nevzťahujú na úvery, ktoré klienti využijú na refinancovanie svojich existujúcich úverov, pokiaľ zároveň nepožadujú ich navýšenie.

Hlavné zmeny

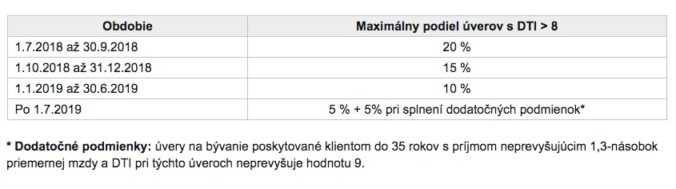

Postupne sa zníži podiel úverov, ktoré by klientov v porovnaní s ich príjmom neprimerane zadlžili. Ide o úvery, pri ktorých celkový dlh vrátane nového úveru prevyšuje 8-násobok čistého ročného príjmu žiadateľov o úver (tzv. debt to income, DTI).

Osemnásobok čistého ročného príjmu nepredstavuje podľa centrálnej banky úverový strop. Stále bude možnosť poskytnúť istú časť úverov presahujúcich túto hodnotu. Tento podiel sa bude len postupne znižovať. Od 1. júla 2018 bude môcť túto hodnotu presahovať 20 % nových úverov. Je to podľa NBS prakticky rovnaká úroveň, akú banky poskytujú aj v súčasnosti.

Národná banka Slovenska čiastočne zmiernila opatrenia v rámci úverov po ukončení medzirezortného pripomienkového konania. Podľa pôvodného návrhu sa mal podiel úverov, pri ktorých sa prekračuje osemnásobok ročného príjmu, znížiť až na 5 %. Konečná hodnota tohto podielu sa upravila na 10 %. Dodatočných 5 % úverov prekračujúcich limit môže byť poskytnutých mladým klientom do 35 rokov s príjmom neprevyšujúcim 1,3-násobku priemeru, celkový dlh zároveň nesmie presiahnuť 9-násobok čistého ročného príjmu žiadateľov o úver.

Príklad výpočtu

Pri stanovení maximálnej výšky úveru vzhľadom k ročnému príjmu sa vychádza zo súčtu príjmov všetkých spoludlžníkov. Ak napríklad o úver na bývanie žiadajú dvaja žiadatelia s priemerným príjmom, ktorý bol na konci roka 2017 na úrovni 1041 €, čistý príjem každého z nich je cca 791 € a teda spoločný čistý príjem je 1582 €. Maximálna výška úveru bude 8-násobok ich spoločného čistého príjmu, teda 8 × 12 × 1582 = 151 872 €. Časť úverov však môže podľa NBS prekračovať aj takýmto spôsobom vypočítaný strop.

Limity pre pomer úveru k hodnote nehnuteľnosti

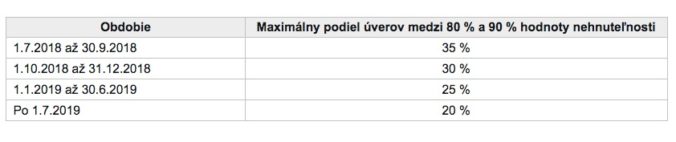

V súčasnosti môžu úvery, ktoré presahujú 80 % hodnoty založenej nehnuteľnosti, tvoriť najviac 40 % nových úverov. Od 1. júla 2018 sa tento podiel zníži na 35 %. Neskôr sa tento podiel bude ďalej postupne znižovať na 20 %. V rámci medzirezortného pripomienkového konania sa o jeden štvrťrok predĺžilo prechodné obdobie. Plná implementácia sa posunula z 1. apríla 2019 na 1. júl 2019.

Okrem toho sa od 1. júla 2018 zruší možnosť poskytovať úvery nad 90 % hodnoty nehnuteľnosti, vrátane úverov vo výške 100 % nehnuteľnosti. “V súčasnosti však tvoria tieto úvery len 6 %, nejde teda o výraznú zmenu. Návrh neobmedzuje maximálnu výšku úveru na 70 % hodnoty nehnuteľnosti, ako uvádzali niektoré médiá. Banky budú môcť naďalej poskytovať časť úverov až do výšky 90 % hodnoty založenej nehnuteľnosti,“ informuje centrálna banka.

Postupný nábeh nových pravidiel

S cieľom zamedziť výraznému jednorazovému dopadu na trh úverov sa pripravované opatrenia budú uplatňovať postupne, ako to bolo aj v minulosti. Na začiatku, teda v období od 1. júla do 30. septembra 2018, budú nastavené na úrovni, ktorá zodpovedá aktuálnej situácii na trhu. V tomto období sa podľa centrálnej banky preto neočakáva takmer žiadny dopad na dostupnosť úverov. Dopad pripravovaných zmien sa prejaví podľa banky až v roku 2019, teda v čase ich plnej účinnosti. Vtedy by sa mal mierne spomaliť rast úverov, ktorý je momentálne podľa NBS nadmerný.

Nový limit by mal mať podľa banky dopad najmä na úvery, ktoré sú neprimerane vysoké vo vzťahu k príjmom domácnosti. Týkať sa to bude najmä úverov na bývanie, ktoré sú v porovnaní s príjmom žiadateľov o úver neprimerane vysoké. Spotrebiteľské úvery budú podľa centrálnej banky ovplyvnené iba v prípade, že domácnosť už má aj úver na bývanie. Nové zmeny sa prakticky nedotknú poskytovania spotrebiteľských úverov klientom, ktorí zatiaľ nemajú žiaden úver. “Rozšírením výnimky pre poskytovanie úverov prevyšujúcich osemnásobok ročného príjmu pre mladých klientov sa zmiernil dopad na tento segment klientov,“ dodáva NBS.

Vplyv na Bratislavčanov a Košičanov

Nové opatrenia NBS na obmedzenie zadlženia najviac podľa OVB Allfinanz Slovensko ovplyvnia Bratislavčanov a Košičanov. V oboch mestách sú ceny bytov najvyššie a obyvatelia musia na meter štvorcový pracovať najdlhšie. Problém budú mať najmä mladí ľudia s rodinou.

“Mladý pár, ktorý len začína pracovať, môže mať od júla problém kúpiť si dvojizbový byt v Bratislave. Ešte horšie na tom bude mladá dvojica s malým dieťaťom a partnerkou na materskej dovolenke. S priemernou bratislavskou mzdou si nedokážu kúpiť väčší ako 1-izbový byt. A ich úverová situácia sa nezlepší, kým nezačne partnerka pracovať,” povedal Marián Búlik, analytik OVB Allfinanz Slovensko.

Podobná situácia nastane podľa neho aj v Košiciach. “Akurát mladý pár absolventov si bude môcť v porovnaní s bratislavskými spolužiakmi kúpiť o niečo väčší byt. Samozrejme, každý ďalší úver, ako spotrebný úver či lízing na auto, úverové možnosti ľudí ešte obmedzí,” poznamenal Búlik.

Pozor na prílišné zadlžovanie

Búlik však zároveň varuje pred prílišným zadlžovaním. Mnoho ľudí podľa neho zabúda, že hypotéka je dlh takmer na celý život a záväzok, ktorý musíte splácať za každých okolností. Ak človek potrebuje bývanie, ideálne je hľadať riešenie, ktoré finančne zvládne bez ohľadu na limity NBS.

“Mojim klientom radím, aby ich splátka za byt nepresahovala tretinu príjmu. A zároveň by si mali byť schopní tvoriť rezervu a dlhodobo sporiť. A zabudnúť netreba ani na poistenie pre prípad vážnej choroby a invalidity s poistnou sumou adekvátnou výške úveru, ktoré vám môže zachrániť strechu nad hlavou,” dodal Búlik.