Pokojný spánok má miery 10-20-30-40

Prirovnanie „dlhý ako týždeň pred výplatou“ napísal sám život, keďže sa v tejto situácii ocitol už každý z nás. Niekedy zhodou okolností alebo vplyvom nečakaných udalostí. Inokedy je to, jednoducho, dôkaz toho, že sa o hospodárení s ťažko zarobenými peniazmi ešte máme čo učiť. Dlhý týždeň pred výplatou nie je neúspech, no nesnažiť sa veci zlepšiť, môže byť prehrou.

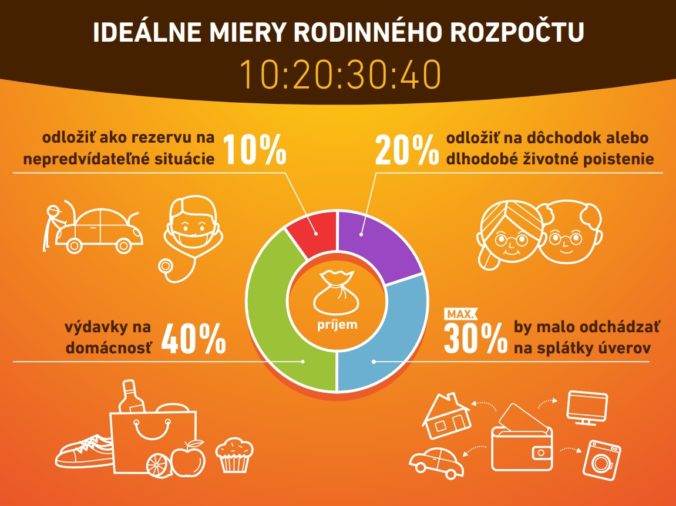

Zdravý rodinný rozpočet má miery 10:20:30:40

Môže to znieť ako úvod detskej riekanky, no rodinné príjmy by naozaj mali byť rozložené v pomere 10:20:30:40.

- Návšteva lekára, malé opravy či stratené okuliare sú nepredvídateľné situácie, na ktoré by ste mali byť pripravení. Aby ste mohli pokojne spávať, 10 percent zo mzdy pravidelne odkladajte ako rezervu pre takéto prípady.

- Dôchodok či životné poistenie sú pojmy, ktoré nie nadarmo rezonujú v médiách. Ide o vašu budúcnosť a na jej zábezpeku by ste mali, v ideálnom prípade, vyčleniť 20 percent z mesačného platu.

- Úvery, leasingy alebo tovar na splátky sa v novom storočí stali bežnou súčasťou života väčšiny rodín. Sú dobrý sluha, ale zlý pán. Pomáhajú zaobstarať si veci, ktoré by vám mali slúžiť a robiť radosť. No aby namiesto toho neboli nočnou morou, rozpočtový vzorec radí udržať všetky pravidelné splátky do výšky 30 percent z príjmov.

- Zvyšných 40 percent príjmu má slúžiť na bežný chod domácnosti.

Nikto netvrdí, že dostať rodinný rozpočet pod kontrolu je hračka. Avšak, urobte prvý krok, zamyslite sa nad vlastnými výdavkami a pokúste sa priblížiť svoje hospodárenie optimálnym mieram 40:30:20:10. Pomôže vám to postupne sa prepracovať k finančnej pohode a k pokojnému spánku.

K veľkým víťazstvám cez malé úspechy

Rodinný rozpočet neprekopeme zo dňa na deň, preto je rozumné začať upratovať svoje financie postupne. Prakticky, okamžite sa dá začať na strane výdavkov.

- Kupujte iba to, čo naozaj potrebujete

Tak jednoduché a zložité zároveň. „Ak nevieme, na čo míňame, nezistíme kde môžeme ušetriť. Zapisovaním všetkých našich výdavkov nastavíme zrkadlo vlastným nákupným návykom. To je prvý predpoklad dobrej kontroly nad výdavkami,“ radí Melinda Burdanová, riaditeľka retailových produktov Poštovej Banky. V začarovanom kruhu príjmov a výdavkov aj zdanlivo menšie úpravy vedia oživiť rodinný rozpočet. A postupne vám pomôžu nadýchnuť sa.

- Nevyberajte si peniaze na pobočke

Pokiaľ potrebujete získať hotovosť zo svojho účtu, môžete tak urobiť dvomi spôsobmi – výberom na pobočke banky alebo výberom z bankomatu. Ak zvolíte pre výber peňazí pobočku banky, počítajte s vyšším poplatkom.

- Peniaze vyberajte v bankomate „vlastnej“ banky

Vo väčšine prípadov je výhodnejší výber hotovosti z bankomatu inštitúcie, v ktorej máte účet. Až niekoľko eur zaplatíte pri výbere z bankomatov inej banky. Klienti Poštovej banky, ktorí využívajú Užitočný účet, môžu uskutočniť jeden výber mesačne z bankomatu akejkoľvek banky zadarmo.

- Plaťte radšej kartou

Najekonomickejšie a najbezpečnejšie je realizovať platbu kartou. V dnešnej dobe už väčšina obchodov, služieb či prevádzok disponuje platobným terminálom. Platba kartou býva zahrnutá v balíku služieb. Ďalšou výhodou je, že nepotrebujete pri sebe nosiť vysokú hotovosť. Pokiaľ stratíte platobnú kartu, jednoducho ju zablokujete. Strata či odcudzenie hotovosti mrzí oveľa viac.

- Zapisovanie si výdavkov

„Dôležitou súčasťou rozpočtu je sledovanie výdavkov. Ak nevieme, na čo míňame najviac, nevieme, kde môžeme ušetriť,“ dodáva M. Burdanová. Prehľad získame veľmi jednoducho, ak si budeme zapisovať všetko, čo sme platili. Existuje veľa možností ako naše náklady zaznamenávať. Či už sú to mobilné aplikácie, kde si vieme výdavky rozdeliť do rôznych skupín, alebo klasický systém odkladania a zapisovania si bločkov. Treba si vybrať, ktorá metóda nám viac vyhovuje a držať sa jej.

Neočakávané situácie vás nemusia zraziť na kolená

Keď začne štrajkovať chladnička či práčka, prekvapí vás nedoplatok za plyn alebo sa vaše dieťa nechce vzdať školskej lyžovačky, môžete zúfalo hľadať riešenia alebo byť na takéto situácie už dávno pripravení. „Aj napriek zodpovednému prístupu k vedeniu rodinného rozpočtu sa môžu vyskytnúť momenty, v ktorých je potrebné konať ihneď. Siahnuť na úspory alebo, ak je to nevyhnutné, využiť povolené prečerpania na bankovom účte,“ hovorí Melinda Burdanová, riaditeľka retailových produktov. Ako ďalej vysvetľuje, pri aktívnom využívaní Užitočného účtu Poštovej Banky môže klient požiadať o benefit v podobe povoleného prečerpania. Až do výšky 300 eur ho môže využívať bezplatne, neplatí zaň úrok, jednoducho, banke vráti len toľko, koľko si požičia. Jedinou podmienkou je aktívne využívanie účtu. To znamená, že z neho mesačne uhradíte čokoľvek v celkovej hodnote aspoň 200 eur (trvalé príkazy, platba kartou…). Povolené prečerpanie k bankovému účtu má slúžiť ako rezerva a odborníci ho odporúčajú využívať iba na krátky čas. „Určiť situáciu, ktorá si vyžaduje využitie povoleného prečerpania, je na samotnom klientovi. Bezúročným povoleným prečerpaním mu chceme vyjsť v ústrety. Pomôcť v čase, keď to naozaj potrebuje a spôsobom, ktorý ho nestojí nič navyše,“ uzatvára riaditeľka retailových produktov Poštovej banky Melinda Burdanová.